最近はあの熱かった日々は何だったのかと思うぐらいあっという間に寒くなってきました。 日中に晴れてる時は暖かいのですが曇ると寒さを感じますね。 長い夏日が続いた今年は特にその熱があっという間に冷やされたので体調を崩す人も多いかと思います。

市場も同じことになるかも知れません。

年初来から堅調に推移してきた米市場。 AI関連株は今年大躍進を遂げています。 また、日本はここ数日で7000円程の急上昇。 市場の熱気はまだ続いているようです。

しかし、市場関係者は危惧しています。 ニュースやネットでもささやかれている暴落の懸念。 熱気が続けばその先は今の日本の気温のように急激に下がっていきます。 投資家たちは堅調な米株市場の先にいつ大幅な下落が来るか気にしています。

今回は私も懸念している先に控えてる暴落の危機について幾つかの不安材料と共に考えていこうと思います。

懸念される不安材料

この先に大きな下落があるのではないか? そう不安感を抱いてる投資家は多いのではないでしょうか? 下に今現在の米国市場の大きな下落を招く可能性のある懸念材料を紹介していきます。

- バリュエーション(割高水準)

- 構成銘柄の一極集中

- 景気の減速・労働市場の悪化

- 金融政策

- 地政学的リスク

今、懸念されるリスクとして5つ挙げてみました。

どれもニュースやネットでささやかれている懸念材料です。 それではこれからひとつづつ詳しく考えていきましょう。

1.バリュエーション(割高水準)

米株全体のバリュエーション(価値評価)は現在大幅に高く評価されている水準です。 現在の株価の水準が割高か割安かを判断する時に主に用いられる指標の一つである「バフェット指数」でも高水準な割高が示されています。

過去にも高い水準の後は大きな下落を経験している事から先の懸念が高まっています。

割高だとなぜ悪いのか?ですが、「割高」とは実際の株価水準より期待感から高く評価されてる状態です。 骨董品を評価してもらいたい時に噂では100万するんじゃないかと周りから言われてる品があるとします。 でも、その品を売ろうと考えて実際に持ち込んだら評価額は20万だった。 ってことは日常にある事だと思います。 「割高」とはそのように周辺の評価が期待値で実際の価値より著しく高まっている事を言います。

割高だと実際の価値が現在の価値から乖離してることで「何だ?そんなに価値なかったじゃないか!」となり株は実際の価値に戻っていくため下落していきます。 割高感が高ければ高いほどその下落は大きく長いものになる為、皆が警戒するのです。

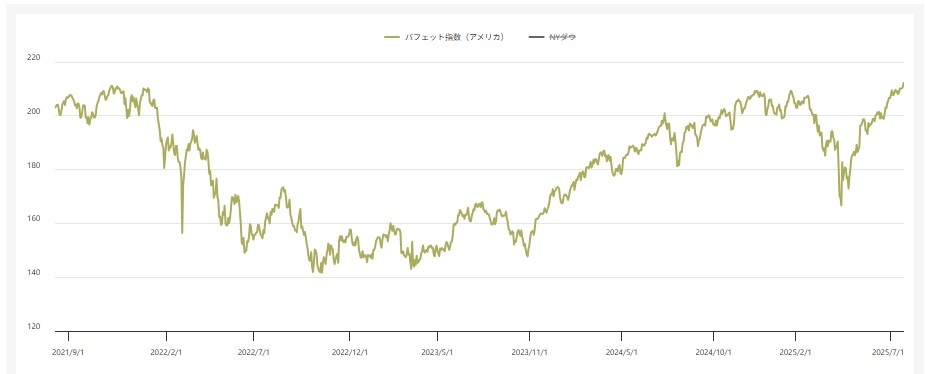

そして、割高か割安かの判断材料になる現在のバフェット指数は以下の通りです。

上記のグラフを見る限り最も高いレンジに到達しています。

「バフェット指数」とは?ですが、[株式市場の時価総額÷GDP×100]で算出する指標で高名な投資家であるウォーレン・バフェット氏が割高か割安かを判断する時に参考にする指標として有名です。 100%を超えると割高となりますが2025年3月付近の指数は210%程度で高水準な割高です。 6月30日付近の推移を確認しても米国の全株式の時価総額は約65.47兆ドル、GDPは30.15兆ドルですからバフェット指数は217%となります。

2000年の「ドットコム・バブル」の前でも150%を超えていたぐらいと言いますから今の指数が如何に高いかという事です。 正直ちょっと怖くなってきますね。

これだけAI関連を含めて市場は米株価に大きな期待感を持っている事になります。 その分、期待が届かなかった場合に大きな下落として株価に反映されるようになります。

2.構成銘柄の一極集中

次は米株の構成銘柄の一極集中です。 これは今のAI関連銘柄やハイテク銘柄が時価総額の構成の大きな範囲を占める事によってそれらの企業群が期待に届かなかった時に大きく下落する懸念がある為です。

S&P500の上位10銘柄が指数全体に占める割合は37%に達しています。

- エヌビディア:約7.5%

- マイクロソフト:約6.7%

- アップル:約5.6%

- アマゾン:約4.3%

- アルファベット:約4.0%

上記の5社だけでも28%を超えてます。 今はAIの発展・普及に伴って企業価値はさらに高まり経済が潤い人々の生活・収入に寄与する事が期待されて株価は上がっています。

ですが、その期待が思ってた以上に儲けの無い事業だとなれば期待していた分だけ株は売られることとなり大きな下落となって返ってきます。 上位10社のどれかが期待値以下の決算を発表すると全体的に株価は下がります。 その影響力が構成銘柄の占める割合が高くなればなるほど大きくなる為、警戒感をもって見ています。

逆に上位10社の成績が良ければ今後も株価は全体的に上昇するため、特にAI関連株には注意が注がれているようです。

3.景気の減速・労働市場の悪化

次は景気と労働市場の悪化です。 景気が減速すれば株価が下がるのは当然のことです。 また、景気の減速が急激だった場合はなおさら悪いです。 また、労働市場の悪化(失業率の悪化)は景気減速の懸念を高める為これもまた株価を押し下げる要因となります。

景気の減速を考える上で重要なのはGDP(国内総生産)です。 米国の今後の成長率は平均2.1%と言われています。 また、2025年第3四半期のGDPは1.7%と低い予想です。

景気の減速は企業の収益・労働市場・設備投資に大きな影響を与える為、今後の成長率次第では株価が大きく下落する懸念があります。

また、労働市場の悪化はコロナ後の大判振る舞いで国民の懐が潤った時期を過ぎて悪化傾向が散見されてきています。 人不足で高くなった労働コストは企業の負担となっていますから企業業績が落ち込めばあっという間に失業者が増えて労働市場は悪化します。 労働市場の悪化は所得や消費に悪影響を与え、消費で収益を上げる企業から順番に株価を下げていきます。

直近の政府機関が発表した雇用統計は8月分です。 その先はつなぎ予算の不成立で政府機関が閉鎖している為、民間の雇用指標のみを参考にするしかありません。 その民間の雇用統計を見る感じでも労働市場はだんだん弱くなっているようです。 民間の雇用統計であるADPは公務員の雇用状況が把握できていない為、完全な雇用統計とは言えません。 今後いつ政府機関が再開するか目途もたっていない状況ですからこのまま来年を迎える事になった場合に再開後の発表で大きな労働市場の悪化が発表されれば暴落の懸念も考えられます。 今は政府機関からの経済発表がない中での景気把握なので不確実性は高まっています。

ですから、政府機関再開後の経済指標がどの様なものか?注目されます。

4.金融政策

次は金融政策です。 これは簡単に言うとFRBの金利政策です。 現在のFF金利は4.00~4.25%です。 直近のFOMC(米連邦公開市場委員会)で0.25%の利下げが行われました。 利下げは企業の借金コストを下げる事によって企業収益・設備投資を高める事につながる為、景気が良くなると考えて株価は上がる傾向があります。 また、高金利下では株を買うより国債を買う人が多くなる為、株価の押し下げ要因でしたが今後は利下げが続く見通しとなれば投資家は国債を売って株を買うようになりますから株高要因となります。

そこまでは良いのですがトランプ氏のよって高められた高い関税のよってインフレが進めばFRBは利下げではなく再び利上げに動くことになり、株の下落要因となります。 そういう意味でも政府機関閉鎖で発表がないCPIの指標が再開されたときに予想以上のインフレが見られた場合は大きな下落要因となります。 実際の関税によるインフレへの影響は来年になってからとのニュースもありますから物価の動向次第ではFRBの方針転換が懸念されるわけですね。

また、直近のFOMCでパウエル議長は経済指標をよく観察してみないとこのままでは一旦立ち止まる必要もあると発言してます。 実際そうですよね。 経済指標がどう推移しているかわからないまま政策金利を上げ下げ出来ません。

FRBの金利政策は政府機関の再開が遅れれば遅れるほど停滞する事になります。

株価は不確実性を嫌うと言いますから一刻も早い再開を願いたい所です。

5.地政学的リスク

最後は地政学的リスクです。 中東や東アジア、それに北ユーラシアの紛争は世界経済に影響を及ぼす可能性があります。 ってことは一般的に言われてますが戦争や紛争で米株が受ける影響は限定的です。 当事者に米国がならない限り大きな影響はないです。

それよりも懸念すべきはトランプ関税です。 今の所は落ち着きを見せていますが米国の貿易赤字は去年に比べて悪化しているデータが最近報告されています。 今後もこの貿易赤字が悪化すれば更なる関税の追加が懸念されます。 そうなれば市場は再び不安定になりボラティリティが高い状態が続きそうです。 米中の貿易交渉も薄氷の上を歩くが如く不確実な妥協の為、いつまた不毛な争いが発生するかわかりませんね。

まとめ

今、市場ではこれから先に暴落がひたひたと近づいてきていると考えてる人が多くなってると思います。 高まった期待値によって大幅に割高な現在の株価、マグニフィセント7に集中する構成の危険性、労働市場の急速な悪化、インフレによるFRBの金利政策の転換、追加関税の発生等の懸念はどれもそれをきっかけに株式市場を大きな下落に導く原因となりえます。

11月から12月はクリスマスラリーでアノマリー的には株価上昇の可能性が高い時期です。 概ね大手企業の決算も良好ですから直近の株価は大きな下落とはならないのでは?と見てます。

ですが、来年以降は政府機関の再開による経済指標の振れや業績の伸びの鈍化によって下落懸念が高まりそうです。 気になってるのはウォーレン・バフェットで有名な投資会社バークシャー・ハサウェイの現金保有率の高まりです。 同社はこのところ投資先を少しづつ現金化して現金保有を高めています。 異常に高いバフェット指数を考えれば当然ですが今後の下落に備えて買うための資金を蓄えています。 著名投資家やインフルエンサーも先に大きな下落が控えていると考えてますので備えが必要になってきてますね。

私が個人的に考えてるのはインデックス投資は継続しつつ売れる株は現金化していこうかなと。 いつ下落が始まるかは誰にもわかりませんから、意外と先かもしれませんし来月かも知れません。 そのような事を考えても対処のしようがないので大きな下落が来た時に仕込めるようにしておこうかなと考えてます。

バフェット指数が頂点を点けて下落してきた時に大きな下落が始まると言いますから注目してみていきたいですし、年内に株高を享受して来年からは個別株中心に現金化していこうかと思ってます。 先には円高もありそうですから米株は円安のうちに利益確定もいいかも知れませんね。

コメント